Por Cr. Gerardo Gervasio

info@ferreirayasociados.com.uy

1.- Introducción

La Industria de la Construcción presenta características especiales que la distinguen de la aportación en Industria y Comercio ante el Banco de Previsión Social (en adelante BPS). La Ley 16.713 incluye a los trabajadores de la construcción dentro del nuevo régimen de la Seguridad Social, pero por el artículo 169 de la ley expresa que la aportación al BPS se seguirá rigiendo por las normas legales y reglamentarias específicas de la actividad, aplicables a la fecha de vigencia de la ley, por lo que no se han derogado las normas que se aplicaban a la Construcción (especialmente la Ley 14.411 y su decreto reglamentario). Tampoco la nueva ley de seguridad social, Ley 20.130, ha hecho modificaciones a la tributación del sector, por lo cual se perdió una oportunidad de actualizar las normas que son de 1975, y la construcción ha cambiado enormemente y seguimos con una ley y decreto que trae inconvenientes prácticos, que analizaremos en otra oportunidad.

Las Actividades comprendidas son las desarrolladas por personas físicas o jurídicas destinadas a la construcción, refacción, reforma o demolición (rubros de albañilería, electricidad, sanitaria, pintura, calefacción, etc.).

Están comprendidos en este régimen, exclusivamente los trabajadores que tienen actividad directa en las obras en las actividades determinadas por la Ley 14.411.

No se incluyen, en esta aportación, a los directores, socios, dueños, técnicos, personal administrativo y obreros que no cumplan tareas directas en las obras, por éstos que se realizan los aportes por el sistema de Industria y Comercio.

La excepción son los pequeños empresarios que trabajen directamente en obra y que tengan un número reducido de trabajadores (máximo 6) y que contraten una obra en el período, en este caso los titulares aportan por Construcción.

No se incluyen a los sub-contratos de taller, fábrica de materiales e industrias extractivas, que aportan por Industria y Comercio, así como aquellas empresas que tengan su giro mayoritario en Industria y Comercio y que realicen tareas en construcción en forma secundaria (para la determinación del giro principal hay que tener en cuenta la mano de obra utilizada directamente en obra en relación al volumen de mano de obra total de la empresa).

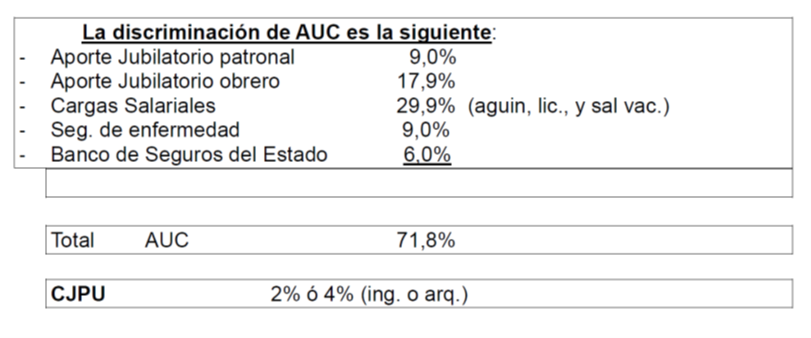

Se aporta por cada obra registrada en el BPS, y las tasas son distintas a las de industria y comercio. Los conceptos por lo que se aportan son: Aporte Unificado de la Construcción (AUC) que incluye los aportes jubilatorios (patronales y obreros), seguro por enfermedad, cuota parte que le corresponde a los obreros de aguinaldo, licencia y salario vacacional (dado que el BPS es quién liquida dichos beneficios a los trabajadores) y el seguro de accidentes de trabajo del BSE de los trabajadores de la obra.

Al aporte de AUC se le debe adicionar el 4% de Caja de Jubilaciones Profesionales para obras de Arquitectura y 2% para obras de Ingeniería (en donde el BPS es agente de percepción).

También se debe pagar el complemento de cuota mutual, el complemento del SNIS (Sistema Nacional Integrado de Salud), en caso de corresponder el adelanto de IRPF, fondo de garantía y el FRL, que más adelante veremos quién es el responsable del pago de estos impuestos.

Por otra parte, se deben aportar otros fondos (fondos de la construcción y focer) que el BPS actúa como agente recaudador.

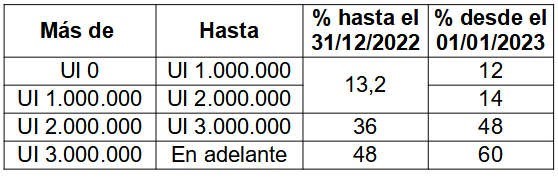

La discriminación de AUC es la siguiente:

2.- Formas de realización de una obra

Las obras se pueden dividir principalmente en 7 categorías:

a) Obras por Administración

b) Obras por Contrato.

c) Parte por administración y parte por contrato

d) Obra de menor cuantía (menor a 85 jornales)

e) Auto construcción o mano de obra benévola.

f) Con personal propio (en caso de ser empresa)

g) Obras menores a 30 jornales (Ley 19.291, mod. Art. 501 Ley 20.075)

a) Obras por administración:

El propietario de la obra es quien se hace cargo de la misma, contratando y administrando el personal, es el responsable de la presentación de las planillas del personal ocupado al BPS, emisión de los recibos de sueldos y de la realización de la aportación (AUC, CJPU, adelantos de IRPF (si corresponde), FRL, fondo de garantía, complemento de SNIS y Complemento de Cuota Mutual (sí corresponde).

b) Obras por contrato:

En este caso el propietario contrata a una empresa para la realización de la obra, y esta es responsable por la administración de los obreros, emisión de los recibos de sueldos, realización de las planillas de construcción, donde se establecen los trabajadores que participaron en la obra por el mes, los jornales realizados, monto imponible de cada trabajador, etc., y la aportación solamente de los adelantos de IRPF (si corresponde), Complemento del SNIS y FRL, dado que como es el responsable del pago de los jornales a sus trabajadores, también le realiza las retenciones correspondientes.

El titular es responsable por el pago del AUC, CJPU, y Complemento de Cuota Mutual.

c) Parte por Adm. y parte por contrato

La obra se puede realizar por ejemplo la albañilería por administración y contratar los restantes rubros (sanitaria, eléctrica, etc.), y para cada parte se aplica lo expresado anteriormente.

d) Obras de menor cuantía

Son obras menores, que no se necesitan permisos de construcción, con un máximo de 85 jornales.

Es por contrato, y es quien realiza todos los trámites de inscripción de la obra y es el responsable del pago de todos los aportes y presentación de las nóminas.

e) Auto construcción o mano de obra benévola

Auto construcción es el trabajo aportado por el titular de la obra y los componentes del grupo familiar, para la realización de vivienda destinada a habitación del núcleo

MOB: es el trabajo aportado en forma gratuita, por colaboradores ajenos al grupo familiar

Requisitos:

– Deben colaborar en la obra familiares y amigos que no estén desocupados.

– La vivienda debe ser de categoría popular.

– Debe ser única vivienda para el núcleo familiar y no debe ser para uso

comercial o segunda vivienda

– Quienes trabajen en la obra deben acreditar idoneidad en construcción.

No se realizan aportes (sí el BPS declara la exoneración total).

En caso de ser parcial, deberán aportarse por los jornales contratados.

f) Con personal propio

En aquellas empresas que realizan obras en sus propios predios, y utilizan a su personal para realizarlo, deben declaran dicha obra con el personal de la empresa que se afecte a las mismas, pudiendo aportar por su Actividad de Industria y Comercio. Ejemplo personal de mantenimiento o servicio que se afecte a pintar la empresa (un hotel, etc). Debe tenerse en cuenta que debe pagarse la diferencia de jornal entre la actividad habitual y la que establece el Laudo de Construcción

g) Obras menores a 30 jornales (ley 19291, mod. Art. 501 ley 20075)

Esta ley permite bajo determinadas condiciones que obras menores que no modifiquen planos, se puedan realizar bajo el régimen de aportación de Industria y Comercio