Según la Real Academia Española, el fraude es la “acción contraria a la verdad y a la rectitud, que perjudica a la persona contra quien se comete”.1

Por su parte, Juan Iván Rogers, en su Guía Práctica de Auditoría Forense Antifraude, lo define como “(…) una estrategia para lograr una meta personal u organizacional o para satisfacer una necesidad humana, por medios deshonestos”.2

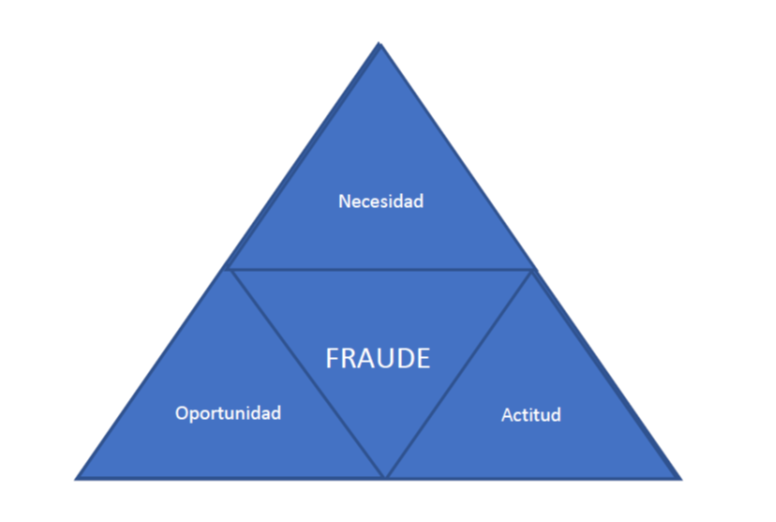

Si bien, Donald R. Cressey (penólogo, sociólogo y criminólogo estadounidense), no utilizó este término durante su vida, es a él, a quien se le atribuye la teoría sobre el triángulo del fraude. Este autor, identificó tres elementos presentes cuando un fraude es materializado: oportunidad, necesidad y actitud.3

Oportunidad

El defraudador percibe la posibilidad de cometer el fraude sin ser detectado (por lo menos por un largo tiempo). Esto puede obedecer a la posición de confianza que tiene dentro de la organización y/o al conocimiento de la actividad en cuestión. Este componente está fuertemente relacionado con la metodología empleada para cometer el ilícito.

Necesidad

Este factor se relaciona con la motivación que tiene el defraudador de cometer el engaño. La persona puede tener problemas financieros, adicciones a sustancias químicas (ej.: drogodependiente), adicciones comportamentales (ej.: ludópata), o simplemente una necesidad de un estatus superior que lo impulse a cometer el fraude en beneficio propio. Pero el problema, además de ser personal, también puede ser profesional si el individuo entiende que su trabajo o negocio están en peligro (falsificando los Estados Financieros, por ejemplo).

Actitud

Algunos autores también denominan a este tercer elemento como racionalización. La persona justifica su acto fraudulento (“luego devolveré el dinero sustraído”, “el bajo salario que percibo me obliga a cometer la estafa”, “es algo que otros también realizan”, etc.).

El conocer estos tres elementos, nos permite identificar posibles fraudes que estén ocurriendo dentro de la organización, pero también, establecer los mecanismos preventivos que los eviten.

Se considera que, si podemos identificar al menos dos de estos tres elementos, la probabilidad de la existencia de algún fraude es alta, y se debería actuar en consecuencia (investigando e implementando acciones que disminuyan los riesgos)

Fraude laboral

Relacionado con lo anteriormente visto, tenemos este engaño, también conocido como fraude ocupacional. La Asociación de Examinadores de Fraude Certificados (por sus siglas en inglés ACFE), lo describe como aquel en el que

“(…) un empleado, directivo, funcionario o propietario de una empresa comete algún acto en perjuicio de esa organización”.4 Identifican además tres tipos principales de fraude en el entorno laboral: corrupción, apropiación indebida de activos, y declaraciones fraudulentas. Seguramente en una próxima entrega podamos profundizar en estos conceptos.

Conociendo el triángulo del fraude, y de alguna manera desequilibrándolo, podemos reducir las oportunidades para el defraudador. Si bien el tratamiento en profundidad de estos aspectos trasciende el objetivo del presente artículo, haremos algunas menciones a modo de ejemplo.

Seguramente el factor en el que se tiene mayor capacidad de acción es en el de la oportunidad. Generalmente el antídoto está en mejorar los controles y redefinir algunas funciones que puedan tener alguna concentración no deseada. En uno de los casos de defraudación que más conmocionó a la opinión pública en nuestro país, de acuerdo con las crónicas periodísticas, la defraudadora al momento de su confesión afirmó: “faltó control y sobró confianza”.

Respecto de la necesidad, en el caso del personal dependiente, es importante que su retribución contemple la responsabilidad asociada al cargo que ocupa. También se pueden implementar políticas de detección y programas de ayuda en el caso de las adicciones.

Sobre la actitud, puede resultar de utilidad conocer el historial del potencial defraudador. De todas maneras, estos dos últimos factores, dependen en gran medida de la postura que adopten los propios individuos, por ello las organizaciones encuentra dificultades al momento de intentar incidir en los comportamientos de los empleados.

La profesión contable, consciente de las limitaciones que los enfoques tradicionales han tenido para combatir este flagelo, ha desarrollado en los últimos años la Auditoría Forense Antifraude de forma de poder prevenir, disuadir y detectar dichas situaciones. Recientemente la Asociación Interamericana de Contabilidad ha incorporado dicha problemática de manera específica a una de sus comisiones técnicas.

Por Cr. Gabriel Ferreira D’Elía

gferreira@ferreirayasociados.com.uy

2 Rogers, Juan Iván, “Guía Práctica de Auditoría Forense Antifraude”, p. 53

3 Donald R. Cressey, Dinero de los demás (Montclair: Patterson Smith, 1973) p.30

4 https://www.acfe-spain.com/que-es-acfe/41-fraude/284-esquema-del-fraude.html