Por Cra. Caterine Di Pasquale Giribaldi

cdipasquale@ferreirayasociados.com.uy

En el año 2023, se han implementado una serie de modificaciones tributarias que impactan tanto a nivel de las empresas como de las personas físicas. En este artículo analizaremos los principales cambios y como los mismos afectan a los contribuyentes.

Modificaciones contribuyentes IVA Mínimo

El 2 de marzo del corriente se publicó el decreto 67/023 que tiene como objetivo realizar modificaciones en el régimen de “Pequeña empresa” para los contribuyentes comprendidos en el literal E) del artículo 52 del Título 4 del Texto ordenado 1996.

Hasta la publicación de este decreto los contribuyentes incluidos en este régimen que superaran en el ejercicio económico las 305.000 UI de ingresos (a valores de inicio del ejercicio) debían pasar a tributar el régimen general de IVA y el Impuesto a las Rentas de las Actividades Económicas (IRAE) por al menos 3 ejercicios.

El decreto 67/023 establece que los contribuyentes incluidos en el literal E) del artículo 52 del Título 4 del Texto ordenado 1996 que hayan superado el tope de ingresos para el ejercicio en curso, deberán pasar a tributar el régimen general (IVA e IRAE) por las rentas devengadas correspondientes a los ingresos que en el ejercicio hubieran superado el tope referido. En el ejercicio siguiente deberán seguir tributando por el régimen general de IVA e IRAE pero con la opción que si en el siguiente ejercicio no superan el tope de de las 305.000 UI de ingresos al ejercicio siguiente se podrá volver a aplicar la exoneración dispuesta en el literal E) del artículo 52 del Título 4 del Texto ordenado 1996.

En un ejemplo práctico, un contribuyente “Pequeña empresa” supera en el ejercicio iniciado en enero de 2023 el tope referido, liquidará por régimen general considerando las operaciones de compras y ventas ocurridas a partir de dicho momento. En el ejercicio que inicia en enero de 2024 estará obligado a liquidar por el régimen general, pero si en este último ejercicio no supera los ingresos por

- UI puede optar por volver al régimen de “Pequeña empresa” para el ejercicio que iniciare en enero del año 20

Es importante destacar que esta modificación no incluye a aquellos contribuyentes que hayan optado por cambiar de régimen no habiendo superado los límites de facturación, para estos sigue la obligación de liquidar IVA e IRAE por al menos 3 ejercicios.

Modificaciones contribuyentes Impuesto a las Rentas de Actividades Empresariales (IRAE) – Régimen general

El 3 y el 14 de marzo del 2023, se publicaron los Decretos 65/023 y 71/023 respectivamente.

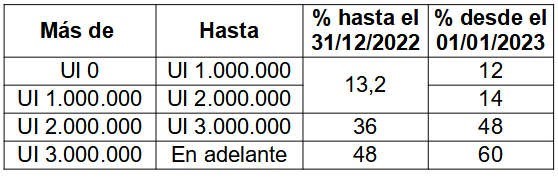

El Decreto 65/023 modifica las escalas de IRAE ficto para los ejercicios iniciados a partir del 1° de enero 2023 y los anticipos mínimos para el año 2023 para las empresas que combinen capital y trabajo y liquiden IRAE de forma ficta.

Se establece que para ejercicios iniciados a partir del 1° de enero 2023, a las ventas, servicios y demás rentas brutas del ejercicio comprendidos en cada tramo, se aplicará el porcentaje correspondiente a dicho tramo, de acuerdo con la siguiente escala:

Las modificaciones antes mencionadas reducen la carga tributaria para pequeños contribuyentes, mientras aumentan para quienes superan UI 1.000.000 de ingresos anuales (valores en pesos uruguayos al 1° de enero de 2023 $ 5.601.800).

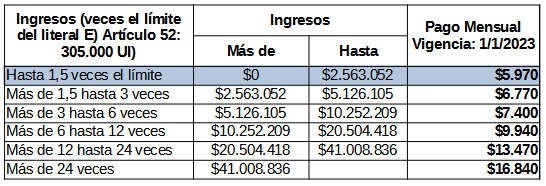

A su vez se modificaron los anticipos mínimos mensuales de IRAE, se incorpora un nuevo tramo para contribuyentes cuyos ingresos gravados no superen una vez y media el límite del literal E del artículo 52° del Título 4.

De esta manera se reduce el anticipo para aquellos contribuyentes que hayan facturado en el año 2022 hasta $ 2.563.052.

Modificaciones Impuesto a la Enajenación de Bienes Agropecuarios (IMEBA)

El 3 de marzo se publicó el Decreto 66/023 que modifica el artículo 9 del Decreto 150/007 que reglamenta el IRAE. El mismo establecía un monto de ingresos anuales de rentas agropecuarias a partir del cual los contribuyentes deben comenzar a tributar IRAE obligatoriamente. Quienes no superan ese importe de ingresos tienen la opción de tributar IMEBA.

El monto pasa de UI 2.000.000 a UI 2.500.000, cotización de UI vigente al cierre del ejercicio económico.

Modificaciones Impuesto a las Rentas de Personas Físicas (IRPF)

El día 24 de marzo se publicó la ley 20.124 que junto al decreto 118/023 modifican la reglamentación vigente sobre el IRPF.

Los principales aspectos modificados son los siguientes:

i. Deducciones admitidas

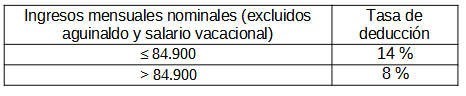

Los contribuyentes de este impuesto deducen de sus ingresos gravados un porcentaje de los aportes (jubilatorios -BPS, SRPFFFAA, DNASSP, CJPB, CJPPU, CNSS, AFAP-, fonasa, fondo de solidaridad, entre otros). Hasta la vigencia de esta Ley el porcentaje de deducción era del 10% si sus ingresos nominales anuales (sin considerar aguinaldo ni salario vacacional) eran iguales o inferiores a 180 BPC ($ 1.018.800 a valores año 2023) y del 8% para los restantes casos. El porcentaje actual de deducciones para el primer tramo (ingresos hasta 180 BPC) pasa a ser 14%.

Pasado a valores mensuales:

ii. Deducciones hijos menores a cargo

Los contribuyentes que tienen hijos menores a su cargo deducen una suma ficta anual por hijos, que se duplica en aquellos casos que presentan discapacidad grave.

El ficto pasa de 13 BPC a 20 BPC por cada hijo menor a cargo. A valores 2023 pasa de $ 73.580 a $ 113.200 anuales.

iii. Crédito por arrendamiento de inmuebles

El crédito fiscal por arrendamiento de inmuebles con destino a vivienda permanente, pasa del 6% al 8 % del precio del arrendamiento, siempre que se identifique al arrendador.

iv. Crédito préstamo hipotecario

Los contribuyentes pueden deducir en la liquidación de IRPF los montos pagados en el año por cuotas de préstamos hipotecarios destinados a la adquisición de la vivienda única y permanente del contribuyente, tanto con el Banco Hipotecario como con la Agencia Nacional de Vivienda.

Para esta deducción existen dos limitantes, uno es el costo de la vivienda y el otro el importe de cuotas abonados, deducibles en el año. El primero, costo de la vivienda, pasa de ser UI 794.000 a UI 1.000.000 a partir del ejercicio cerrado al 31/12/2023. Por otra parte, el tope máximo de deducción por este concepto sigue siendo 36 BPC anuales.